Girokonto wechseln – Direktbank oder Filialbank?

Auf der vergeblichen Suche nach dem nächstgelegenen Geldautomaten hört man sie oft fluchen, die Kunden der kleineren Filialbanken – insbesondere dann, wenn der Kontoinhaber seit kurzem nicht mehr in der Stadt lebt, in der er das Konto ursprünglich eröffnet hat. Wer sein Girokonto wechseln möchte, beispielsweise, weil er in eine andere Stadt zieht, steht vor der Entscheidung: Direktbank oder Filialbank? Für beide Arten von Banken gibt es Pro- und Contra-Argumente.

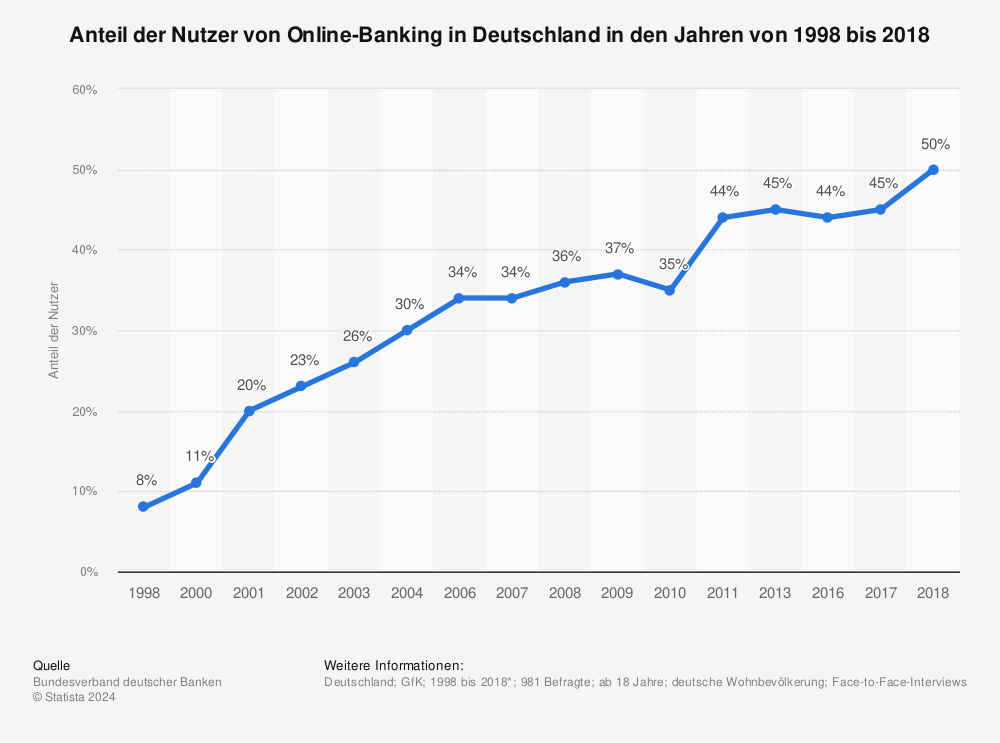

Früher war es üblich, sämtliche finanziellen Transaktionen und Konteneröffnungen bei ein und derselben Hausbank abzuwickeln – das galt für das Sparbuch und das Girokonto ebenso wie für Wertpapiere. Doch die Digitalisierung hat den deutschen Finanzmarkt grundlegend verändert: Zum einen bieten inzwischen nahezu alle Kreditinstitute Online-Banking an, damit die Kunden ihre Geldgeschäfte bequem und flexibel rund um die Uhr, von jedem Ort und von jedem Endgerät aus erledigen können. Inzwischen verwaltet mehr als die Hälfte aller Deutschen ihr Konto online – vor 10 Jahren waren es noch 36 Prozent. Besonders beliebt ist Online-Banking bei Kunden im Alter von 25 bis 39 Jahren. Zum anderen sind die Konditionen von Krediten, Baufinanzierungen und Girokonten transparenter geworden, da jeder sich im Internet ausführlich informieren und vergleichen kann, bevor er sich für ein Angebot entscheidet. Da viele Menschen ohnehin bereits Online-Banking nutzen und immer mehr Banken ihr Angebot nahezu vollständig in die digitale Welt verlegt haben, lohnt sich ein kritischer Blick auf die Vor- und Nachteile von reinen Direktbanken im Vergleich zu Filialbanken.

Vorteile von Filialbanken

Das deutsche Bankensystem ist traditionell durch Universalbanken geprägt, die Bankgeschäfte mit ihren Kunden über den persönlichen Kontakt abwickeln. Gerade ältere Menschen wie auch Firmenkunden mit mehreren Konten, Aktiengeschäften oder Wertpapieren schätzen es, wenn sie einen Ansprechpartner haben, der ihnen Auge in Auge gegenübersteht. Und Großbanken wie die Commerzbank oder die Deutsche Bank verfügen – nicht zuletzt durch die Übernahme kleinerer Regionalbanken – über ein größeres Filialnetz als Regionalbanken. Dadurch finden Kunden dieser Banken in zahlreichen Städten leicht eine Filiale ihrer Bank. Da die Filialbanken angesichts der Niedrigzinsen allerdings nach und nach die Gebühren für Girokonten erhöhen, lohnt sich aus finanzieller Sicht für viele der Wechsel zu einer Direktbank – allerdings entfällt dann der persönliche Ansprechpartner vor Ort.

Vorteile von Direktbanken

Direktbanken verzichten zwar gänzlich auf Filialen, sind jedoch telefonisch oder postalisch zu erreichen. Legt man Wert auf wenig Gebühren, sind die reinen Online-Banken auch gegenüber Großbanken klar im Vorteil: Mit ihrem alternativen Vertriebssystem sparen sie die Kosten eines Filialnetzes ein, für das Immobilien gemietet werden müssten. Auf diese Weise können sie ihren Kunden günstigere Konditionen bieten. Bei Direktbanken wie der Norisbank erhalten Neukunden zu der normalen EC-Karte kostenlos eine Kreditkarte dazu, mit der sie weltweit bargeldlos bezahlen und an rund 9.000 Automaten der Cash Group gebührenfrei Bargeld abheben können. Ein kleines Manko bei diesem System betrifft das Einlösen von Verrechnungsschecks. Diese können jedoch an die jeweilige Bank geschickt werden, die den Betrag bei Posteingang umgehend gutschreibt. Im Vergleich zu den anfallenden Kosten für ein Girokonto bei einer Filialbank ist ein Konto bei einer Direktbank so gut wie immer günstiger.

Mehr Statistiken finden Sie bei Statista

Bildrechte: Flickr MoneyPictures of Money CC BY 2.0 Bestimmte Rechte vorbehalten